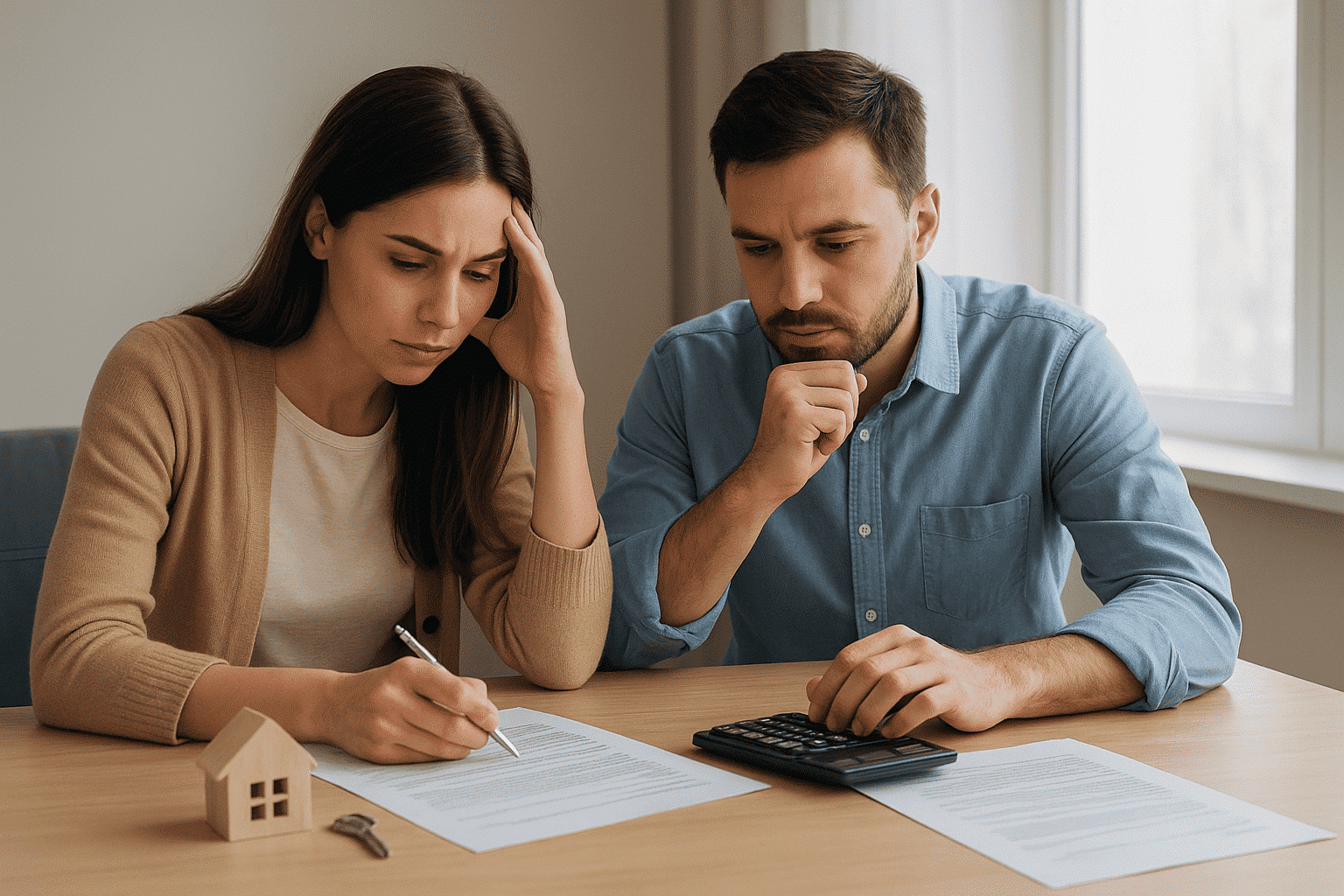

Hipotecar una casa es una de las decisiones financieras más importantes que podemos tomar en la vida. No se trata solo de pedir dinero al banco: hablamos de comprometer nuestro hogar como garantía y asumir un compromiso a largo plazo. En este artículo te voy a explicar de manera sencilla qué significa hipotecar una vivienda, qué requisitos piden los bancos, cuánto dinero suelen prestar, qué tipos de hipoteca existen y algunos trucos que aprendí para ahorrar miles de euros (o pesos).

¿Qué significa hipotecar una casa?

En pocas palabras: una hipoteca es un préstamo que pides al banco para comprar un inmueble, y ese inmueble queda como garantía de pago. Si en algún momento dejas de pagar, el banco se queda con la casa. Así de simple.

Recuerdo que en la crisis inmobiliaria de 2008, muchas familias perdieron su vivienda y aún así quedaron debiendo dinero porque el valor de las casas cayó por debajo del monto de la deuda. No es lo habitual, pero conviene tenerlo presente.

Requisitos para hipotecar una vivienda

Los bancos suelen pedir una serie de condiciones antes de concederte una hipoteca. Los requisitos más comunes son:

- Ingresos demostrables: normalmente exigen que la cuota mensual no supere el 30-40% de tus ingresos.

- Ahorro previo: al menos un 20% del valor de la vivienda para cubrir la entrada y un 10% adicional para gastos (notario, registro, impuestos, etc.).

- Documentación: nóminas, declaración de impuestos, extractos bancarios y, en algunos casos, codeudores.

- Tasación del inmueble: el banco manda un tasador independiente para calcular el valor real de la casa.

👉 Truco: si la tasación sale por encima del precio de compra, puedes negociar que el banco te preste más dinero.

¿Cuánto dinero prestan al hipotecar una casa?

Por lo general, los bancos financian entre el 70% y el 80% del valor de la vivienda. Es decir, si compras una casa de 200.000 €, tendrás que poner de tu bolsillo entre 40.000 y 60.000 €.

En mi experiencia, cuanto más dinero aportes como entrada, menos intereses pagarás a lo largo de los años. Yo siempre recomiendo calcular no solo el precio de la casa, sino también los gastos adicionales: impuestos, notaría, mudanza, muebles, etc.

Tipos de hipoteca: fija, variable o mixta

Aquí viene una de las grandes decisiones. No todas las hipotecas son iguales, y elegir bien puede ahorrarte un auténtico dineral.

- Hipoteca fija

- Pagas siempre la misma cuota.

- Interés más alto al principio, pero con seguridad total.

- Ideal cuando los tipos de interés están bajos.

- Hipoteca variable

- El interés depende de un índice (en España es el Euribor).

- Puede subir o bajar tu cuota cada 6 o 12 meses.

- Conviene si los tipos están altos pero se espera que bajen.

- Hipoteca mixta

- Combina un periodo fijo inicial con otro variable.

- Menos riesgo al comienzo, más flexibilidad después.

Cuando yo analicé mis opciones, descubrí que si contrataba una hipoteca variable podía renegociarla a fija más adelante, cuando bajaran los tipos. Ese truco me permitió ahorrar bastante dinero.

¿Es mejor amortizar antes la hipoteca?

Una de las dudas más frecuentes es si conviene pagar anticipadamente la hipoteca.

- Si tienes liquidez y no planeas invertir, amortizar pronto puede ahorrarte muchos intereses, porque al inicio de la hipoteca la mayor parte de la cuota son intereses.

- Pero si tu dinero puede generar una rentabilidad superior al interés de la hipoteca (por ejemplo, un 6% en inversiones frente a un 2% de interés hipotecario), quizá sea mejor no amortizar y dejar el dinero trabajando.

En mi caso, hice números y entendí que amortizar al principio sí me compensaba, pero que en otros escenarios habría sido mejor invertir. Cada caso es distinto, por eso recomiendo usar simuladores y hablar con tu notario.

La inflación: un aliado inesperado

Pocas veces se menciona, pero la inflación juega a favor de quienes tienen deudas a largo plazo. ¿Por qué? Porque con el paso de los años, tu deuda se mantiene fija, pero tus ingresos y los precios suben.

Dicho de otro modo: lo que hoy parece un sacrificio enorme, dentro de 10 o 20 años puede ser mucho más llevadero. Esa es una de las razones por las que hipotecar casa, bien calculado, puede ser una decisión estratégica.

Consejos prácticos antes de hipotecar tu casa

- Compara en varios bancos: las diferencias pueden ser enormes.

- No te quedes solo con el tipo de interés: revisa comisiones, seguros obligatorios y vinculaciones.

- Piensa a largo plazo: una hipoteca no es solo un contrato, es un plan de vida.

- Ten un colchón de seguridad: al menos 6 meses de gastos por si hay imprevistos.

Preguntas frecuentes sobre hipotecar casa

¿Qué significa hipotecar una vivienda?

Es poner tu casa como garantía para que un banco te preste dinero.

¿Cuánto dinero me prestan al hipotecar casa?

En general, entre el 70% y el 80% del valor de tasación.

¿Qué documentos necesito?

Nóminas, declaración de impuestos, extractos bancarios, escrituras y tasación del inmueble.

¿Qué pasa si dejo de pagar?

El banco puede quedarse con la vivienda y, si el valor no cubre la deuda, seguir reclamando el resto.

¿Qué tipo de hipoteca me conviene?

Depende del momento económico: fija para seguridad, variable para aprovechar bajadas de tipos, mixta si buscas un equilibrio.

Conclusión

Hipotecar casa no es solo un trámite, es una estrategia financiera que puede marcar tu futuro. La clave está en informarse bien, comparar opciones y entender cómo funcionan los intereses, la inflación y las condiciones del contrato.

En mi experiencia, cuanto más preparado estés y más números hagas antes de firmar, más posibilidades tendrás de ahorrar dinero y dormir tranquilo con tu decisión.

Deja una respuesta